Men låt oss börja från början, nämligen med fenomenet ”home bias”. Home bias, eller hemmakärlek, innebär att en investerare har en extra stor exponering mot hemmamarknaden. I investeringarnas begynnelse fanns det regleringar som gjorde det väldigt svårt att investera utanför hemlandet. Trots att kapitalmarknaderna har internationaliserats och det idag är lika enkelt att köpa nyazeeländska som svenska aktier så sitter beteendet kvar. En anledning är att vi känner en större trygghet i bolag från Sverige, och därmed har större förståelse för om de går dåligt. En annan anledning är att de inhemska rådgivarna har en uppsjö produkter likt Sverigefonder och aktiemäkleri som de vill gynna och därför ser de till att skapa en konstlat hög efterfrågan på produkterna.

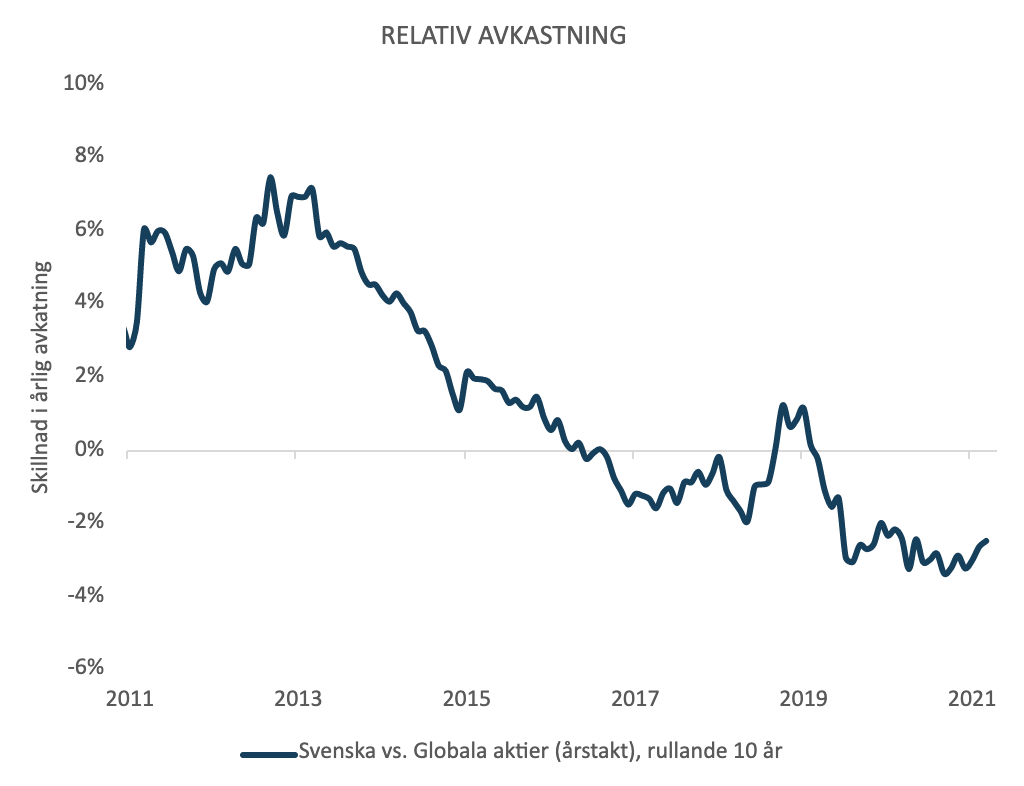

Att svenska aktier haft en väldigt god utveckling historiskt har dessutom gynnat bilden av svenska aktier som en mycket god investering. Nu var det dock länge sedan svenska aktier var en bättre investering än globala aktier (källa Infront & Citroneer).

Även om stockholmsbörsen kan uppfattas som mindre riskfylld av en svensk investerare så är den inte det. Risken i svenska aktier är de facto betydligt högre än i globala aktier. Den svenska aktiemarknaden har högre risk än de asiatiska tillväxtmarknaderna. Ett faktum som de flesta (svenska) investerare bortser ifrån eftersom de inte mäter risk. Den högre risken i svenska aktier beror på att diversifieringen är så mycket sämre i en liten aktie–marknad jämfört med en stor. Ibland innebär den högre koncentrationen till ett fåtal bolag att avkastningen blir mycket högre, som det senaste året, men det finns nästan alltid exempel på än mer koncentrerade marknaden eller enskilda aktier som gett bättre avkastning. Jämför man utvecklingen det senaste året mellan Tesla (+550%) och svenska aktier (+60%) så framstår avkastningen inte som så exceptionell längre. Visst haltar jämförelsen och den enda gemensamma nämnaren är att Tesla och svenska börsen nu väger lika mycket i den globala aktie–marknaden. Men jämförelsen är inte tänkt att vara rättvis utan att visa på svårigheten att jämföra små delar av aktiemarknaden med hela marknaden.

Sänk risken och köp mer aktier

En större andel svenska aktier (eller Tesla för den delen) i portföljen ökar risken utan att nämnvärt påverka den förväntade avkastningen. Globala aktier har ungefär två tredjedelar av risken jämfört med svenska aktier, men samma förväntade avkastning. Detta är också anledningen till att vi inte tycker det är värt att öka investeringen i svenska aktier även om det finns flera tecken som tyder på att svenska kronan kan komma att stärkas i framtiden. För att kontrollera risken i en portfölj med ett stort home bias måste den totala andelen aktier i portföljen minskas vilket i sin tur innebär att den förväntade avkastningen blir lägre. För den långsiktige investeraren är det viktigt att få så hög förväntad avkastningen som möjligt för den risk som hen tar. Därför står vi kvar vid vårt uttalande om att det är ett dumt råd att öka andelen svenska aktier för att man tror att kronan kan bli starkare.

Riskjusterad avkastning är nyckeln

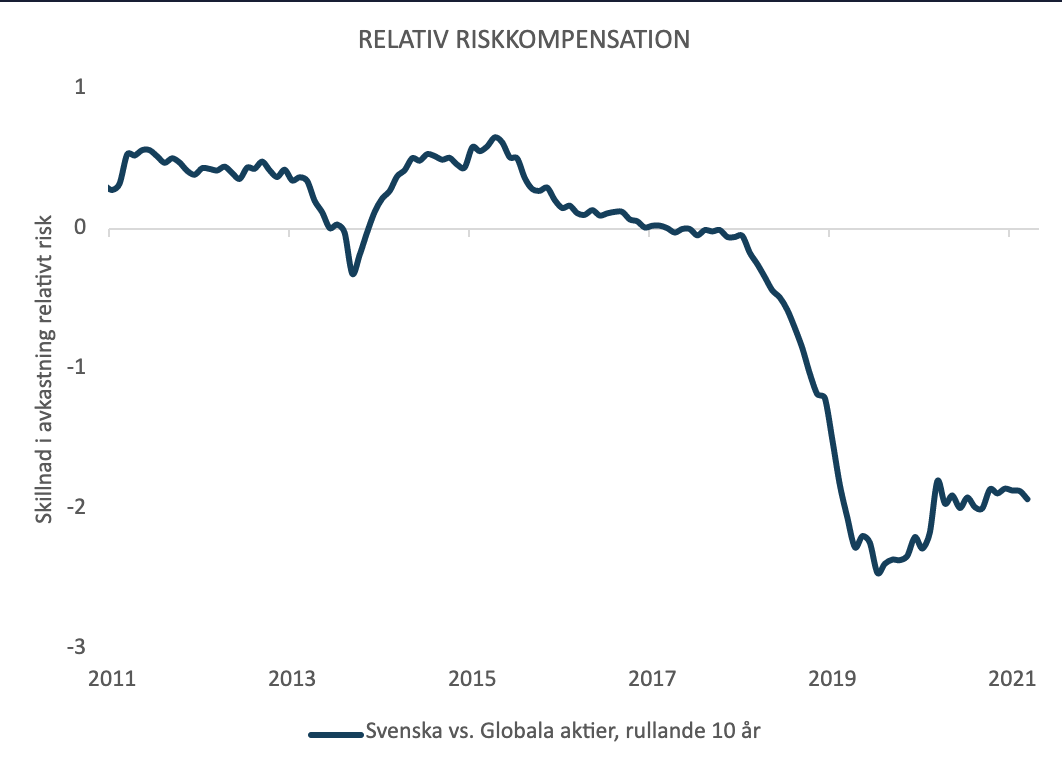

En jämförelse mellan den riskjusterade avkastningen för svenska aktier och globala aktier visar upp en fin historik, som dock befinner sig i en alltför avlägsen dåtid. Det fanns en tid då överavkastningen i svenska aktier motiverade ett home bias, de dagarna är nu avlägsna och med största sannolikhet borta. Den rationella investeraren gör bäst i att titta framåt och välja den högsta riskjusterade avkastningen.

Investerare får inte längre betalt för den högre risken i svenska aktier relativt globala. (källa Infront & Citroneer).

Den investerare som väljer bort en övervikt till svenska aktier kommer att få en annorlunda valutaexponering än den som har, låt säga 25 procent i svenska aktier. Med en större andel svenska aktier i portföljen kommer avkastningen se bättre ut när kronan stärks och sämre när den försvagas. Ungefär 10 procent av kronförstärkningen kommer investeraren till godo och vice versa. Eftersom den svenska kronan har varit på en kronisk kräftgång under lång tid kan det låta som en välkommen extraavkastning när(om) kronan stärks. Det tycker inte vi. För det första är aktieinvesteringar inte ett effektivt sätt att hantera valutarisk, eftersom andra faktorer än just valuta är mer dominerande. För det andra är kronan procyklisk, det vill säga, tenderar att stärkas i tider då marknaden gillar risk generellt och tvärt om. Marknadens svängningar förstärks.

Den investerare som efter att ha läst så här långt känner att det har blivit dags att minska på andelen svenska aktiers hjälper vi mer än gärna. En uppgång på 60 procent det senaste året är något som sällan kommer att upprepas och en passande tidpunkt att passera home bias till historieböckerna. Tveka inte att höra av dig.

Erik Nordenskjöld , Investeringsansvarig Citroneer Wealth Advisors