Nu 10 månader senare är det tydligt att aktiemarknaden tålde de högre räntorna och har sedan tämligen obekymrat gått igenom en bergochdalbana på räntemarknaden. Globala aktier steg med knappt 10 procent under årets sista kvartal, samtidigt som svenska investerare fick draghjälp av starkare dollar och såg en förstärkning på hela 14 procent. Sammantaget skriver vi in närapå 35 procent i avkastning för den globala aktiemarknaden under 2021 i rullorna.

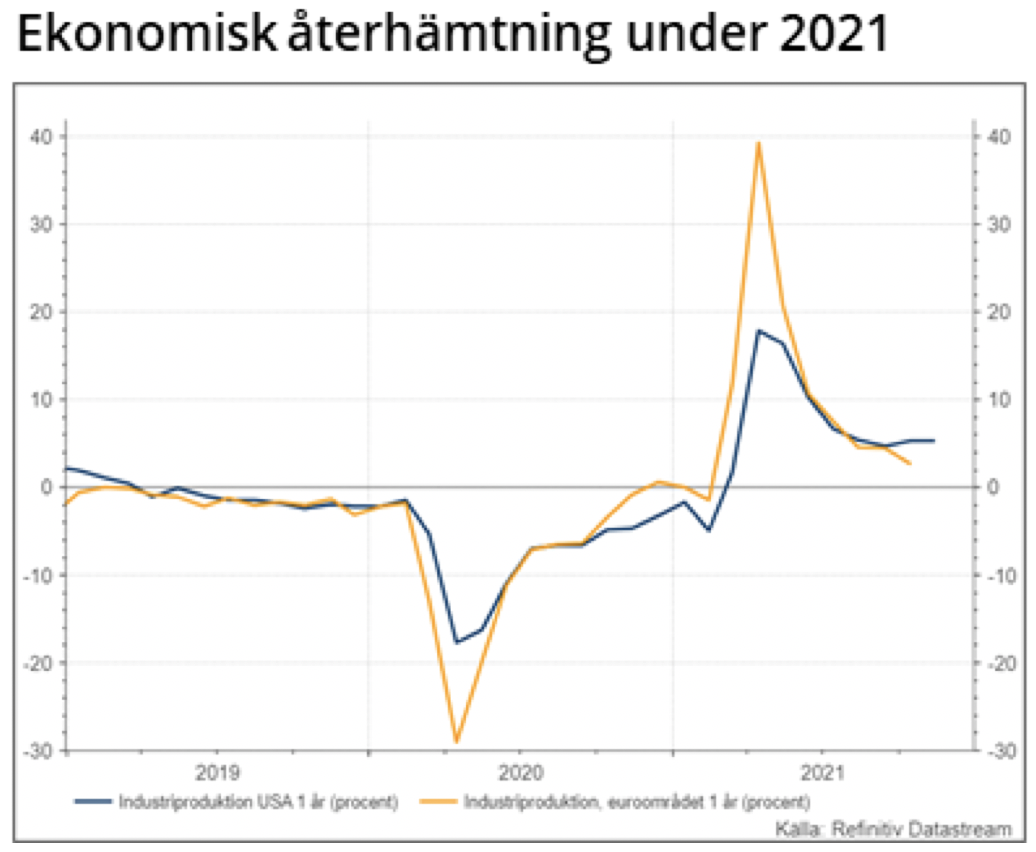

Efter en tid då marknaden drivits av stimulanser i pandemins spår, likviditetsstöd från världens centralbanker och ultralåga räntor var knäckfrågan vad som skulle driva marknaden när stigande räntor gjorde entré på skutan. Svaret blev en återhämtning i världsekonomin. Efter en gradvis återhämtning sedan sommaren 2021 började nu inköpschefer i både Europa och USA se alltmer positivt på framtiden och arbetsmarknaden förbättrades. Med högre investeringstakt och förbättrad efterfrågan blir möjligheterna för företagsvinster att växa också ljusare. Med återställda vinster kan börsen också tåla en högre ränta.

Frågan om högre räntor är sannolikt något som kommer att återkomma. I takt med att arbetsmarknad, investeringstakt och efterfrågan ökar har även prisutvecklingen tagit fart. Inflationen i USA stal rubrikerna med en ökningstakt på 6,8 procent, vilket är siffror som vi inte sett sedan 80-talets inflationsekonomi.

Koncentrationen till stora teknikbolag gör att en bred global aktieinvestering varit en av årets absolut starkaste strategier. Även aktiestrategier med fokus på att investera i lågt värderade bolag, s.k. ”värdeaktier” hade ett bra år med en årsavkastning på 33 procent. Tillväxtmarknader hade det tuffare med i sammanhanget modesta 7,8 procent i årsavkastning. Trots stark global aktiemarknad och stigande energipriser som normalt talar för just tillväxtmarknader halkade alltså dessa efter. Oro kring den stora kinesiska fastighetssektorn och risk för konkurser i kölvattnet av fastighetsbolaget Evergrandes betalningsproblem var en drivande faktor, men även högre amerikanska räntor som tenderar att locka flöden från tillväxtmarknaderna till stabilare aktiemarknader bidrog.

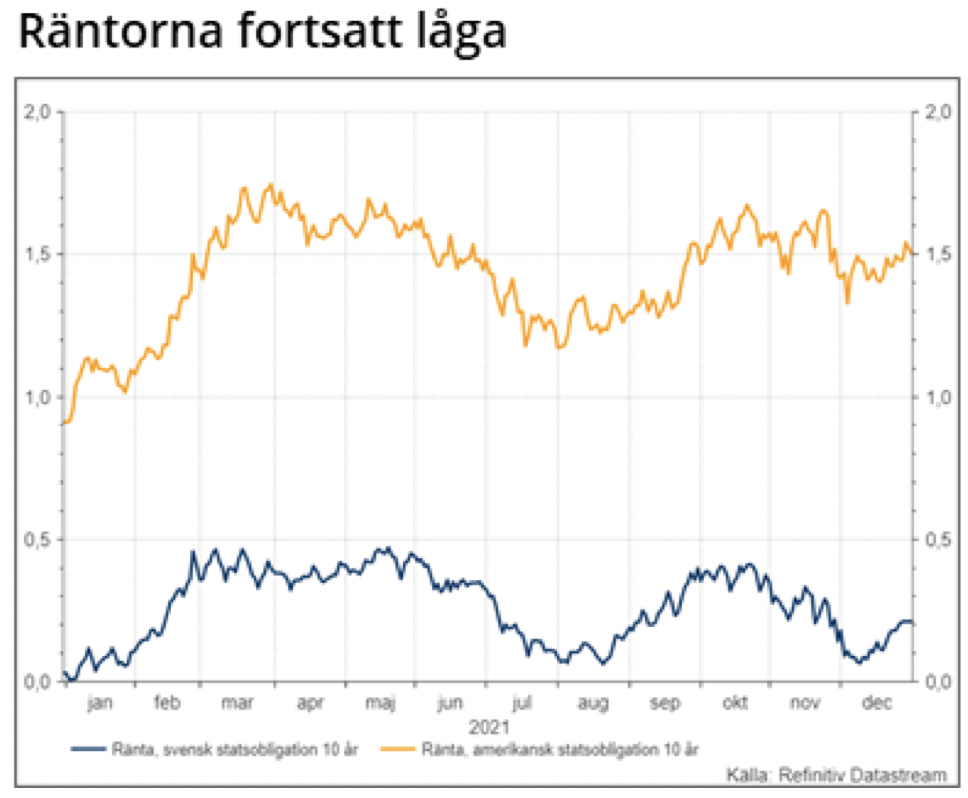

Ränteuppgången som dominerade årets början kom av sig under våren för att sedan falla tillbaka under sommaren. Utvecklingen fick dock fart under hösten igen när inflationen gjorde sig påmind. Sammantaget blev avkastningen -1 procent för svenska statsobligationer under året. Mot bakgrund av stigande räntor och kraftigt stigande aktiemarknader blev utvecklingen odramatisk och den tama utvecklingen kompenserades mer än väl av andra tillgångar.

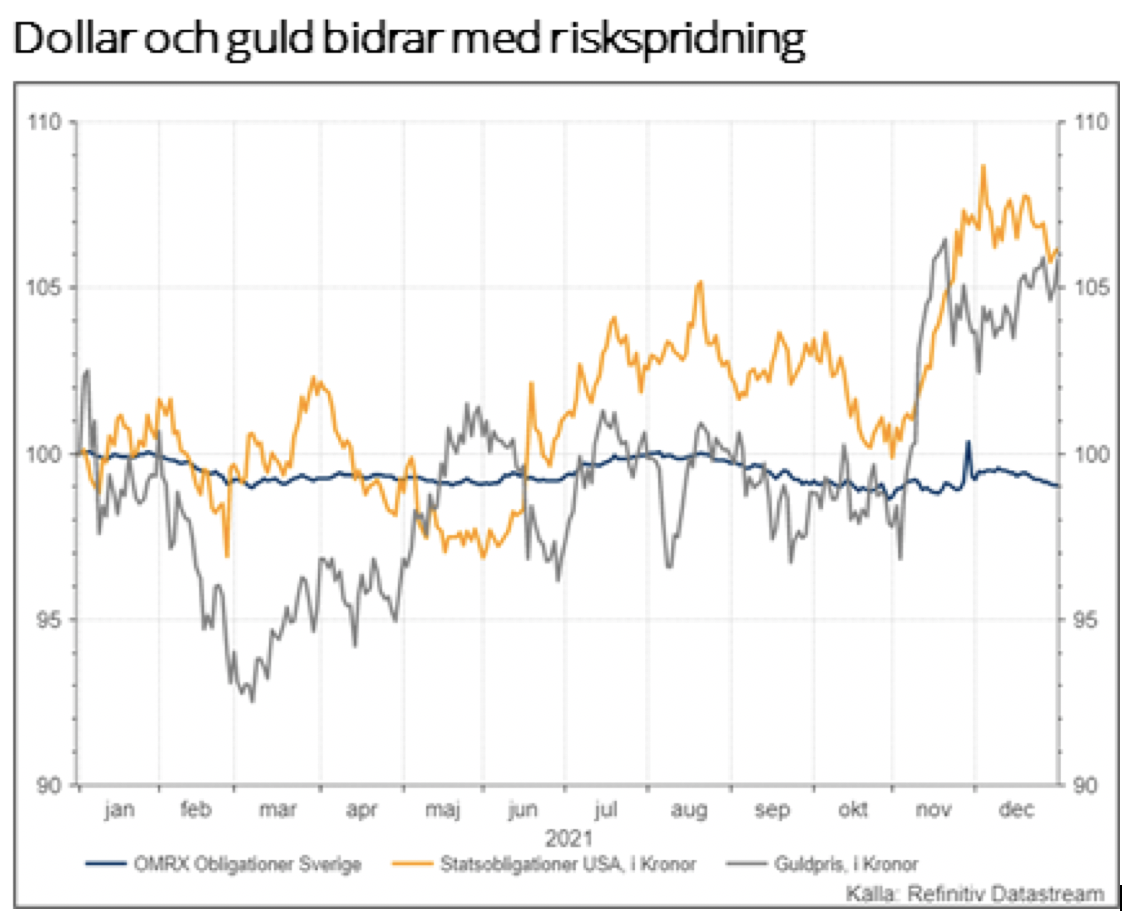

Bland räntemarknader med högre risk som highyieldobligationer blev avkastningen positiv men stod inte i paritet med aktiemarknaden. Trots den underliggande ränteutvecklingen och pressade värderingar stärktes highyieldobligationer med respektabla 6,5 procent. Obligationer i tillväxtmarknader hade precis som aktier från samma marknader motvind och tappade 5 procent. Dollarobligationer och guld fick ett uppsving samtidigt som inflationen ökade under hösten och både guld och dollarobligationer stärktes med cirka 6 procent under året. Båda tillgångarna har defensiva kvaliteter och bidrog med både positiv avkastning och riskspridning under ett år som dominerades av en stark aktiemarknad.

Kristian Peeker

VD Citroneer Wealth Advisors

Källor: Refinitiv, MSCI, OMX. Referensvaluta: SEK. All avkastning anges i svenska kronor om inte annat anges.