Bokslutet för marknadsåret 2021 ligger i handlingarna och det är hög tid att se över vad det kommande året tänker bjuda på för överraskningar. Efter ett smått fantastiskt 2021 (åtminstone för oss som fokuserar på livets väsentligheter som kapitalmarknader) med 35 procent avkastning på globala aktier, har det nya året börjar betydligt skakigare. Frågan blir givetvis frågan hur utvecklingen blir framöver. Vi vet av erfarenhet att det är svårt att ställa säkra prognoser. Särskilt om framtiden. En sak tycker vi oss däremot kunna garanterna: Det kommer att bli överraskningar. Men en del överraskningar är enklare att inse än andra, så låt oss bena ut några nyckelfrågor för kapitalmarknaden inför det kommande året.

Ett strålande år för IT-aktier och globalfonder

Först och främst gäller det att hålla ögonen på bollen. När det gäller risker så finns det som vanligt gott om dem. Om vi fokuserar på kända risker så hör förutom geopolitiska spänningar, förstås pandemin till skaran. Mycket tyder på att vi har de mest hämmande nedstängningarna bakom oss, men det blir givetvis svårare än vanligt att förutsäga den ekonomiska utvecklingen när samhällen delvis kan stänga ned under perioder. Ytterligare en känd risk är den oroliga fastighetssektorn i Kina där konkurser och spridningseffekter till övriga ekonomin är en utveckling marknaden befarar. Därtill sätter endast fantasin gränser när det gäller att ta fram scenarion för ännu okända risker som kan inträffa under året.

Det är lätt att fastna i nyhetsflödet kring politiska händelser och därifrån bena ut de risker som året för med sig. Dit hör de rådande spänningarna mellan Ryssland och NATO och mellan Kina och USA. Året innehåller också några val där det amerikanska kongressvalet lär stjäla rubrikerna under hösten. Faktum är att politik visserligen kan påverka marknaden, men i de flesta fall endast har en marginell inverkan. Drivkraften i marknaden är pengar och det är också där vi hittar nyckelfrågorna för 2022.

Prisökningar på tapeten igen

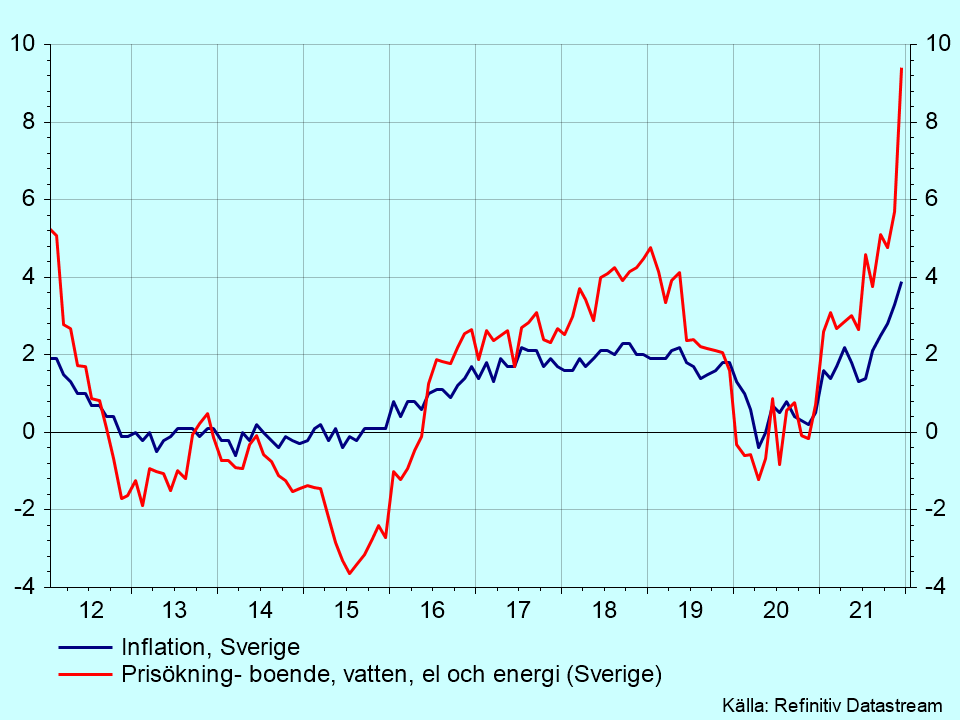

Inflationen har blivit ett samtalsämne igen. Amerikanska prisökningar nådde en nivå senast skådad 1982 (!). I Sverige steg priserna med mer beskedliga 3,9 procent under 2021 och precis som på andra sidan Atlanten var det energipriserna som ledde prisutvecklingen (i USA steg bränslepriserna med otroliga 50% under året). Inflation har en reell möjlighet att påverka marknadsutvecklingen på flera sätt. Först och främst är det viktigaste motmedlet mot ihärdig inflation (vilket marknaden avskyr) att höja räntan. Så med högre inflation ökar risken att världens centralbanker stramar åt sina likviditetsstöd och höjer styrräntorna. Samtliga åtgärder har potential att störa marknaden, så inflation förtjänar att tas på allvar. Nu är just energidriven inflation ett kapitel för sig. Dels är energipriser notoriskt svängiga, så de anses inte vara ett bra mål att styra en stabil penningpolitik efter. Därför brukar centralbanker bortse från just svängningar i energipriser.

Dessutom har höga energipriser i sig en avkylande effekt på ekonomin (mer pengar till elräkningen, mindre till investeringar och konsumtion) så att höja räntan för att kyla av än mer ger större nedkylning än man vill ha. Efter en lång period av låg inflation till stor del drivet av allt billigare produktion i låglöneländer, ser nu trenden ut att vända en aning. Med störda logistikkedjor börjar företag förlägga produktion närmare sin marknad för att säkra stabila leveranser. Det betyder högre kostnader och viss press uppåt på priserna. Vår prognos är att inflationen sjunker från nuvarande nivå, men också att den kan hamna på en högre nivå än vi är vana vid och stabiliseras något över Riksbankens inflationsmål. Ett sådant scenario skulle tala för aktiemarknaden, men som ni märkt är utgången långt ifrån säker och inflationen kommer att kunna påverka marknaden under året.

Det mesta blir dyrare – särskilt energi

Räntan stiger i maklig takt

Inflationen kommer även att påverka ränteutvecklingen och centralbankernas aptit för att fortsätta skjuta till pengar till marknaden. Den amerikanske centralbanken ser en gradvis höjning av styrräntan framför sig och har förklarat att man avser höja den med cirka 2 procent under de kommande två åren. Ett återtåg till normaliserade räntor i maklig takt vore ett gynnsamt scenario för aktiemarknaden eftersom det skulle vara ett kvitto på en ekonomisk återhämtning.

Räntemarknaden har också börjat ta höjd för utvecklingen och året har börjat med stigande räntor på båda sidor Atlanten. Men marknaden är känslig för överraskningar och det är synnerligen sant när det gäller just ränteläget. Snabbt stigande räntor skulle vara ovälkomna nyheter och sannolikt stöka till det på marknaden.

Räntan lägre än inflationen

Värderingen – var försiktig med IT-aktier och komplettera globalfonder

Det är lätt gjort att efter ett år med kraftigt stigande aktiemarknad dra slutsatsen att värderingen är hög. Citroneer drar slutsatsen att värderingen stigit vilket gör marknaden känsligare för dåliga nyheter och vi har sänkt vår långsiktiga prognos för aktier något som en följd av utvecklingen. Men värderingen är beroende av företagens möjligheter att generera vinster. Däri ligger också en av nycklarna till marknadsåret 2022.

En fortsatt ekonomisk återhämtning på global nivå är en gynnsam bakgrund för växande företagsvinster. Vinstförväntningarna ligger på runt 8 procent ökning det kommande året och med stigande industriproduktion, sjunkande arbetslöshet och en återhämtning i konsumentförtroendet bör det vara gott gry i efterfrågan. Mot den bakgrunden har bolagen goda förutsättningar att nå upp till den prognosen.

Aktier blir dyrare – men stora skillnader

Teknikaktier får motvind – bättre förutsättningar för tillväxtmarknader och värdeaktier

Men skillnaden mellan olika marknader och sektorer är stor. Efter förra årets rally i teknikaktier är värderingen i IT-sektorn på uppskruvade nivåer och särskilt världens största bolag får tufft att upprepa förra årets triumf. Världens största teknikbolag är ett dominant inslag i den globala aktiemarknaden och därmed också i de flesta globalfonder. Det är därför en god idé att sprida sina aktieinvesteringar mellan olika marknader och strategier. En marknad som har flera år av kräftgång jämfört med andra marknader bakom sig är tillväxtmarknaderna. De marknaderna innebär högre risk än europeiska eller amerikanska aktier, men visar idag på attraktiva värderingsnivåer och investerare gör klokt i att inkludera dem i portföljen. Med uppskruvade värderingar på den breda aktiemarknaden är det även en intressant idé att fokusera på de bolag som faktiskt visar på attraktiva värderingar. En värdestrategi gör just detta och är även det ett attraktivt inslag i portföljen inför 2022.

Som investerare gör man klokt i att se över sin portfölj, inkludera flera olika tillgångar och strategier och ställa in sig på något lägre avkastning för aktiemarknaden framöver. Vi rekommenderar att man är försiktig med IT-sektorn som blivit högt värderad. Konkret så innebär det att man bör sprida risken från breda globalfonder som innehåller en stor mängd IT-aktier till att även inkludera andra strategier som tillväxtmarknader och värdestrategier.

Räntemarknaden är fortsatt högt värderad och kompenserar inte för inflationen. Undantaget bland räntemarknaderna är tillväxtmarknadsobligationer som innebär högre risk än statsobligationer, men som också visar rimligare värdering och har utsikter att överträffa inflationen. För att balansera risk föreslår vi att man använder defensiva råvaror och valutor för att undvika att investera för mycket uppenbart dyra räntemarknader.