Först och främst finns det ingenting positivt med ett krig och de fulla konsekvenserna är oöverblickbara. Dessutom är flera av konsekvenserna allvarligare än pengar. Men även ur ett krasst marknadsperspektiv är det ovälkommet med den ytterligare riskfaktorn som en väpnad konflikt innebär.

Finansmarknader gillar inte osäkerhet till att börja med. Högre osäkerhet gör att marknadsaktörer vill se högre kompensation för att investera och summa kardemumma så ska värderingen av riskfyllda tillgångar som aktier ned.

Även om vi inte kan överblicka utvecklingen i Ukraina kan vi konstatera att till syvende och sist drivs marknaden av ekonomiska faktorer som likviditet, priser och värderingar. Geopolitik kan under perioder påverka finansmarknaderna, men i slutändan är det ekonomiska utfallet som styr utvecklingen. Erfarenheten från tidigare militära konflikter visar också att även om den omedelbara reaktionen på aktiemarknaden är orolig, så tar ofta andra drivkrafter över den globala aktiemarknaden efter en inte alltför lång tid.

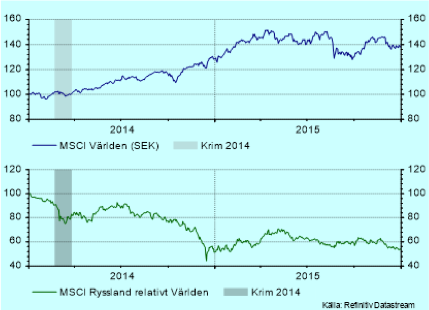

Marknadsreaktion Krim 2014

Marknadsreaktionen under den ryska invasionen av Krim 2014 blev botten ur för ryska aktiemarknaden och rubeln. Utvecklingen fortsatte dessutom under lång tid efter annekteringen och ryska aktier drabbades hårt under en lång tid efteråt.

Liknande mönster vid konflikt

Ett liknande mönster har vi sett under andra konflikter i modern tid. Aktiemarknaden faller inför en stundande konflikt för att sedan repa sig. Det finns givetvis en mängd olika förklaringar till utvecklingen vid varje tillfälle och en konflikt är aldrig den enda förklaringen till varför marknaden utvecklas som den gör. Men även om nyhetsvärdet varit stort vid varje tillfälle så har snart andra faktorer tagit över på marknaden.

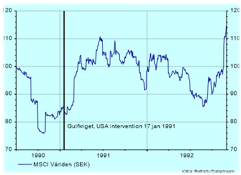

Gulfkriget 1991

Irakinvasion 2003

Afghanistan 2001

Geopolitiska händelser har en tendens att ta upp mycket av nyhetssändningarna. Marknadsreaktionen blir däremot inte alls alltid den man tänkt sig. Men även om själva händelsen inte sätter marknadens agenda kan det uppstå ekonomiska spridningseffekter som i förlängningen faktiskt får fäste i marknaden.

Stora råvaruproducenter men små ekonomier

Ryssland brukar räknas till stormakterna politiskt och militärt. Ekonomiskt är landet klart underlägset både EU och USA och storleken på den ryska ekonomin är något mindre än Benelux-ländernas samlade bruttonationalprodukt. Ukraina är en mindre ekonomi som motsvarar Ungerns i storlek. Men storleken till trots är båda länderna stora råvaruproducenter. Ryssland är en energijätte medan Ukraina är en stor exportör av spannmål, vegetabiliska oljor och malm. Häri ligger också några av de ekonomiska spridningseffekter som kan uppstå i kölvattnet av Rysslands invasion. Stigande råvaru- och energipriser är i sig inget ovanligt och dessa priser brukar fluktuera kraftigt. Men med en längre period av höga priser kan företag börja kompensera sig för de högre kostnaderna och i sin tur höja priserna till sina kunder. Marknaden kommer att vara uppmärksam på bredare prisökningar, dels för att inflation urholkar köpkraften, dels för att högre inflation signalerar räntehöjningar.

I dagsläget är höga räntor knappast ett problem, men utsikterna till högre räntor i framtiden gör räntemarknaden känslig. I dagsläget kompenserar säkra räntor inte för inflationen och efter Rysslands invasion har de blivit än lägre. På sikt försämras utsikterna ytterligare med än lägre räntor och en höjd risk för inflation. Aktier å sin sida tenderar att klara sig bättre under inflationsscenarion eftersom företag till viss del kan höja priserna mot sina kunder. Trots att aktiemarknaden drabbas hårt av den ökade politiska spänningen, är det ändå en av de tillgångar som har bäst förutsättningar på lite längre sikt. Med pressade räntor är det även rimligt att kombinera aktier med defensiva tillgångar som valutor (exempelvis dollar) och råvaror (exempelvis guld). Båda har defensiva kvaliteter som kompletterar pressade räntor och skakiga aktiemarknader.

Kristian Peeker

VD Citroneer Wealth Advisors