Den senaste tiden har den bedrövliga utvecklingen för den svenska kronan fått allt mer uppmärksamhet. Röster har till och med höjts för att Sverige bör ansluta sig till Eurozonen. Det är en kittlande tanke, men varken den svenska allmänhetens eller politikerkårens inställning till EMU kommer sannolikt ändras i brådrasket. Osvuret är dock bäst. Inställningen till NATO svängde ju som bekant snabbare än någon hade kunnat tro, eller hoppas på.

Argumentet att den flytande växelkursen har fungerat bra för en liten öppen ekonomi som den svenska har blivit dogm och den goda tillväxtutvecklingen för landet har effektivt avväpnat diskussionen kring alternativen. En svagare krona i tid av makroekonomisk motvind för världen gynnar svensk export och tillväxten får en behövlig hjälp på traven.

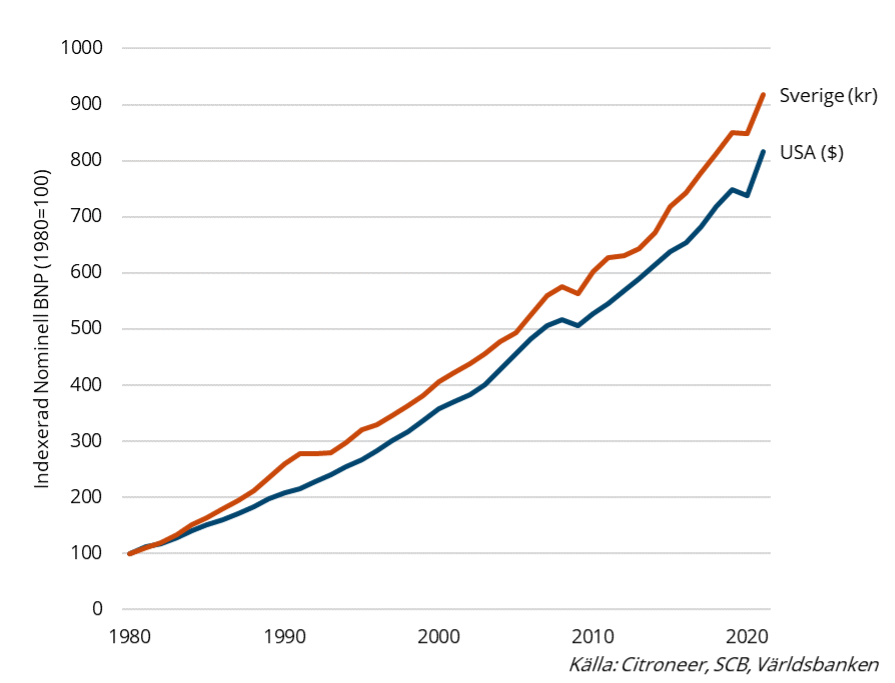

I nominella tal har den svenska BNP-tillväxten hållit jämna steg med tillväxtmonstret USA. Sedan 1980 är den svenska tillväxttakten till och med högre. Det är starka argument för att den svenska modellen fungerar bra.

Jämbördiga måttstockar

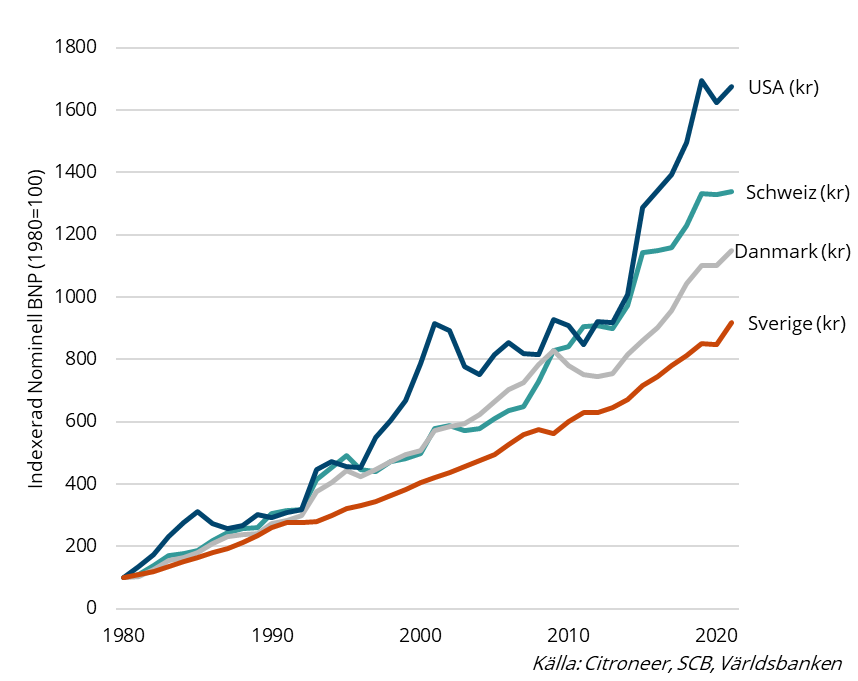

Mycket av det som på ytan ser tydligt och logiskt ut har en djupare och mer komplex dimension. Så även i detta fall. Den svenska tillväxten i grafen ovan är mätt i kronor, den amerikanska i dollar. Det bedrägliga är att vad som började som en jämförelse mellan äpplen och päron har utvecklats till att jämföra lingon och ananas. 1980 kostade en dollar nästan precis fem kronor. Idag kostar den över tio kronor. Ska vi jämföra utvecklingen av ekonomierna på ett jämförbart sätt behöver vi göra det med en gemensam måttstock. I grafen nedan har därför BNP-tillväxten omräknats till svenska kronor. Den imponerande utvecklingen av den svenska ekonomin ser plötsligt inte lika spännande ut. För att jämföra med länder som ligger närmre oss och inte har liknande förutsättningar finns Danmark och Schweiz med i grafen också. I ljuset av gemensam måttstock visar sig USA:s tillväxtutveckling tydligt. Visst är den ”hjälpt” av en starkare valuta, men även andra länder utan USD som basvaluta utklassar Sverige i ekonomisk utveckling.

Låna till räntan

Visst bygger analysen på flertalet förenklingar och det finns dimensioner som inte ryms i denna världsbild. Poängen är att ekonomisk tillväxt inte är en garant för god värdetillväxt i finansiella tillgångar. Den svenska ”tillväxten” bygger på ett urholkande av värdet på svenska tillgångar. Lite som att låna pengar för att betala räntan. Inte så bra i det långa loppet. Visst kan det fungera om det vi har lånat pengar till plötsligt börjar betala kraftiga utdelningar eller ökar i värde. Tyvärr har det visat sig att det har varit lättare att låta kronan sjunka i värde för att få fart på konjunkturen än det har varit att rätta till de strukturella problemen inom ekonomin som skulle få kronan att återta sin forna glans. Det är långt till fem kronor för dollarn och 8 för euron och det finns inte så mycket mer än fromma förhoppningar, nu senast i form av ett centralbanksutspel, som talar för att kronan kommer att återta sin forna position.

Internationell diversifiering

Hos Citroneer är inte fromma förhoppningar en del av rådgivningsmodellen. Istället använder vi oss av forskningsbaserad kunskap när vi konstruerar investeringsportföljer. Genom att placera investeringarna på världens alla kapitalmarknader blir värdet på portföljen inte beroende av kronans revansch. Internationellt diversifierade portföljer är tvärtom en försäkring mot haveriet med värdet på den svenska kronan. Ett haveri som blev tydligt när den svenska tillväxten för det fjärde kvartalet förra året visade sig vara negativ, trots hjälp från en flytande växelkurs. Även om Sverige halkar efter i den internationella välståndsligan behöver inte dina investeringar göra det. Prata med Citroneer så hjälper vi dig.