Den 5 maj gästade Citroneers VD Kristian Peeker Ekonomikanalen EFNs program EFN Marknad. Temat för sändningen var hur man ska tänka gällande riskhantering i portföljen.

Att hantera och balansera risk när man investerar i värdepapper är avgörande för värdeutvecklingen. Diskussionen i denna upplaga av EFN Marknad kretsade i mångt och mycket kring att det är stor skillnad på att kontrollera risk i kronor och ören och på att mäta historiska svängningar i portföljvärdet – volatilitet.

– Vi jobbar med att styra portföljen mot olika mål. Det kan vara ett riskmål eller ett avkastningsmål. Man behöver inte designa en portfölj för att innehålla en viss typ av tillgångar. Man kan justera den här tillgångsmassan för att nå ett visst mål. För att åstadkomma det här räknar vi på implicita riskpremier i 30-35 systematiska strategier och globala tillgångsslag, berättade Kristian.

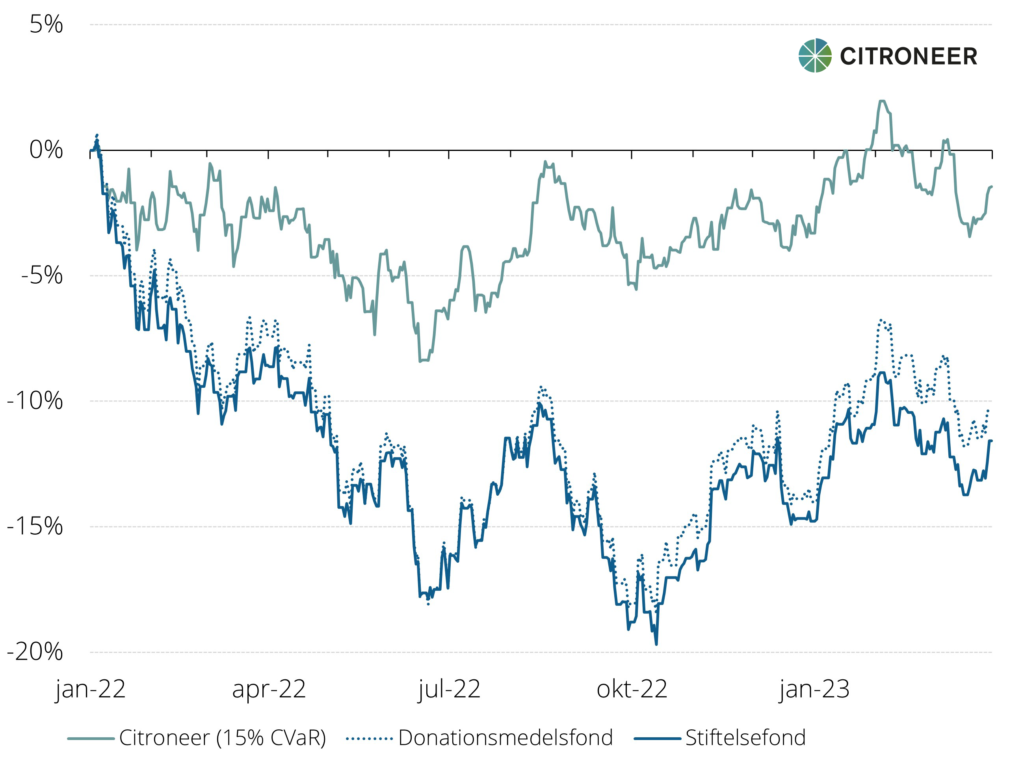

Kristian visade bland annat ett exempel på förvaltning åt en stiftelse där uppgiften var att sätta ihop en portfölj med en stark krockkudde den dagen marknaden inte fungerar som den brukar. Målet var att inte kunna förlora mer än 15% under de mest stressade marknadslägena. I diagrammet nedan jämförs Citroneers förvaltning med en donationsmedelsfond och en stiftelsefond. Stiftelsen trodde att de hade en riskspridning då de valt två olika kapitalförvaltare, men de följer varandra dikt an. Anledningen till detta är att de är designade på samma sätt i grunden med 60% aktier och 40% obligationer.

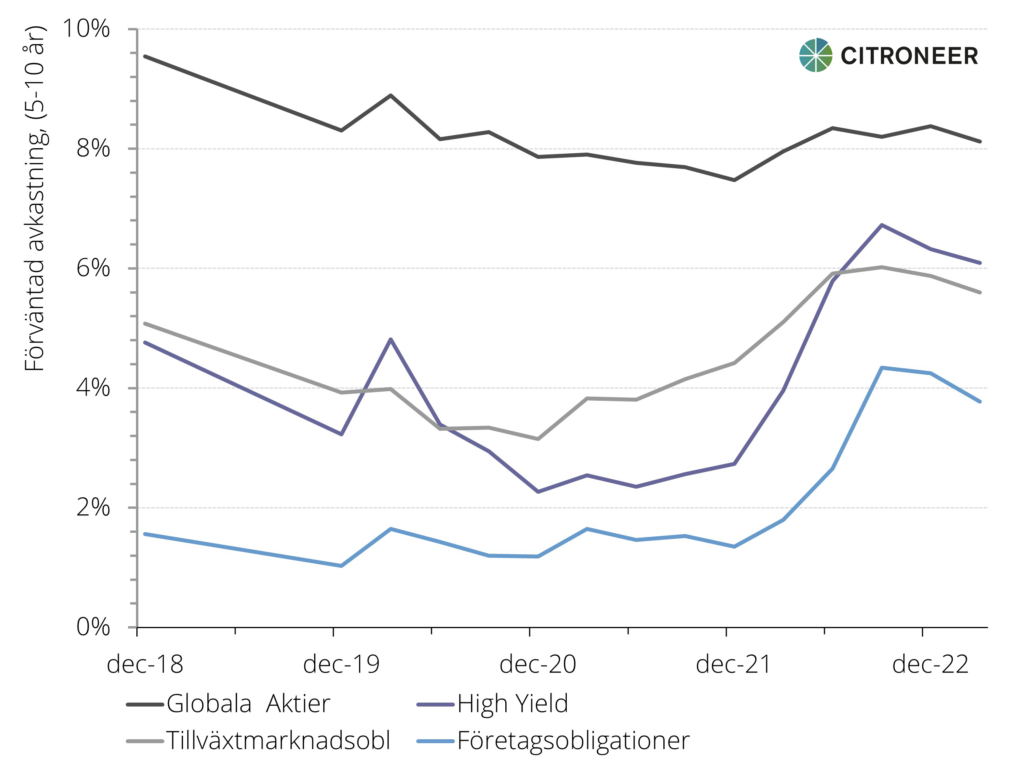

Vi ställer prognoser för ganska många olika strategier och typer av tillgångar. Diagrammet nedan visar en jämförelse mellan några sådana. Den översta grafen visar Citroneers förväntade avkastning den kommande 5-10 årsperioden – lite drygt 8 procent.

– Vi får ofta frågan om aktier är lågt värderade just nu, efter det hemska året 2022 när mycket gick väldigt dåligt. Svaret är att det är lite lägre värderat och det manifesteras i graferna. Tyvärr har även vinstprognoserna sjunkit väldigt mycket i takt med de här kurssänkningarna så det drar ned förväntad avkastning framöver. Det som verkligen skiljer idag mot för fem kvartal sedan är ränteläget, så obligationer och företagsobligationer har en helt annan förväntad avkastning idag. Skillnaden mellan aktier och obligationer är därmed mindre än den varit under tiotalet år, konstaterade Kristian.

Många aktörer inom finansbranschen har en tendens att komma undan frågan om risk genom att istället prata om volatilitet.

– Volatilitet är svängningar kring ett väntevärde. Genom att mäta detta historiskt sätter man ihop portföljer med hög, medel eller låg risk. Det svarar inte på frågan ”hur sannolikt är det att jag har mina pengar kvar om fem eller tio år” eller ”hur sannolikt är det att jag förlorar pengar”. Det sitter ihop med vad riskpremien är. En obligationsfond har alltid setts som en lågriskinvestering – när räntan var 5 procent och när räntan var negativ. Men när räntan är negativ har du en låg volatilitet, men du låser in en sannolik värdeförlust. Så det är skillnad på förlustrisk och svängningar – volatilitet – som vi brukar definiera som risk, konstaterar Kristian.

Programmet gästades också av Kim Hansson, fondförvaltare på den globala aktiefonden Lucy Global Fund. Programledare var Christian Ploog.

Se sändningen här.