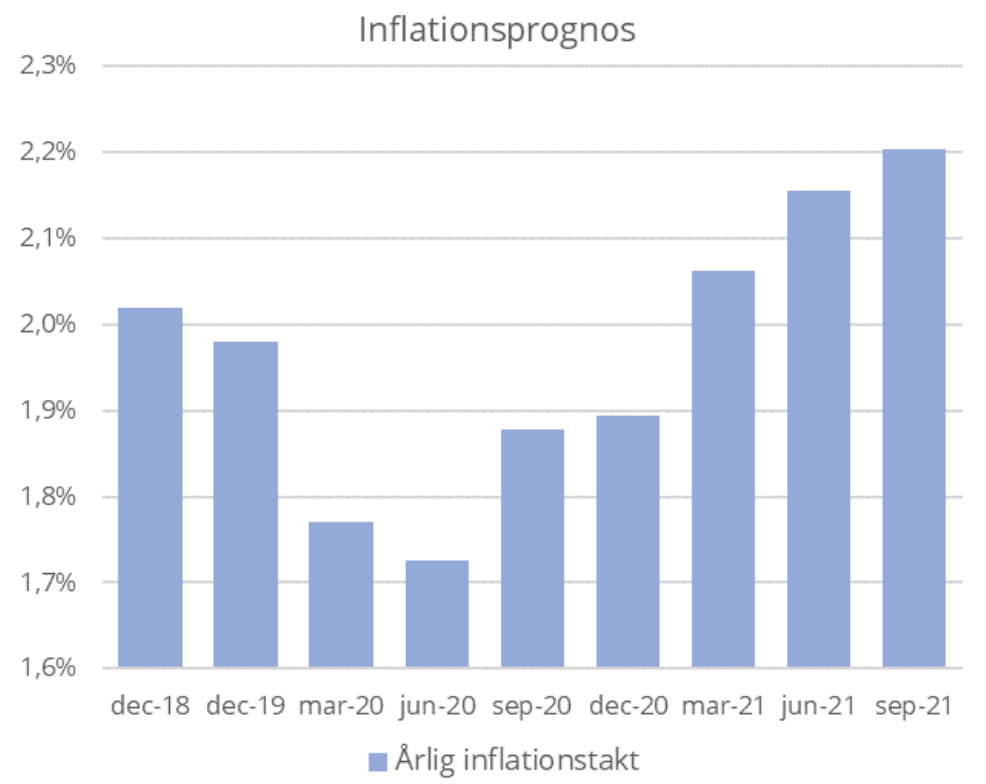

Graf 1: Utvecklingen av Citroneers inflationsprognos December 2018 till September

Vår långsiktiga inflationsprognos ligger visserligen på blygsamma 2,2 procent. Betydligt lägre än den senaste chocksiffran från USA. Inflationen det senaste året steg i Oktober till 6,2 procent! Så hög har inte inflationen varit sedan November 1990 då Vanilla Ice toppade listorna med ”Ice Ice Baby”!!! Jämfört med de tiderna är Citroneers prognos en västanfläkt, men den ligger trots allt högre än den nivå Riksbanken satt som mål. Vi blir alltså inte överraskade om inflationen ligger något över målet även på lite längre sikt. Centralbankerna avvisar inflationsstatistiken som övergående och tycks inte vara speciellt oroade. När verkligheten ter sig annorlunda och inflationen inte ser ut att gå över utan snarare fortsätta öka blir det svårt för investeraren att veta hur hen ska agera.

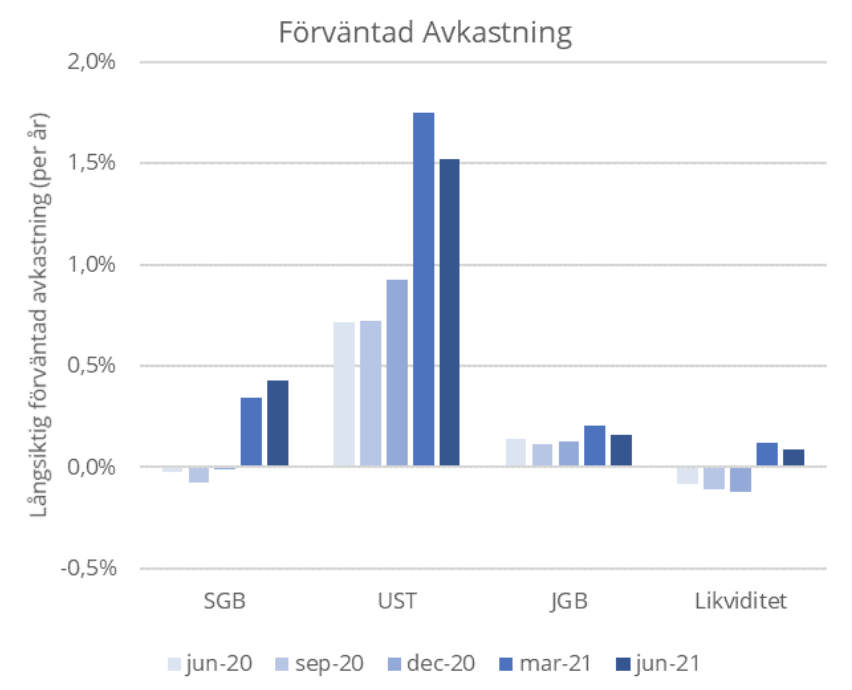

För investeraren påverkar inflationen portföljen på två sätt. Det första, mest uppenbara och viktigaste är att inflationen urholkar värdet på förmögenheten. Den bästa medicinen mot detta är avkastning. Stiger inflationen måste avkastningen öka för att förmögenheten ska bestå. Att beräkna den förväntade avkastningen för portföljen och förstå hur den kan ökas är därför av största vikt för alla förmögenhetsförvaltare. Särskilt i inflationstider.

Graf 2: Citroneers avkastningsprognoser för Svenska Statsobligationer (SGB), Amerikanska Statsobligationer (UST), Japanska Statsobligationer (JGB), samt likviditet i svenska kronor.

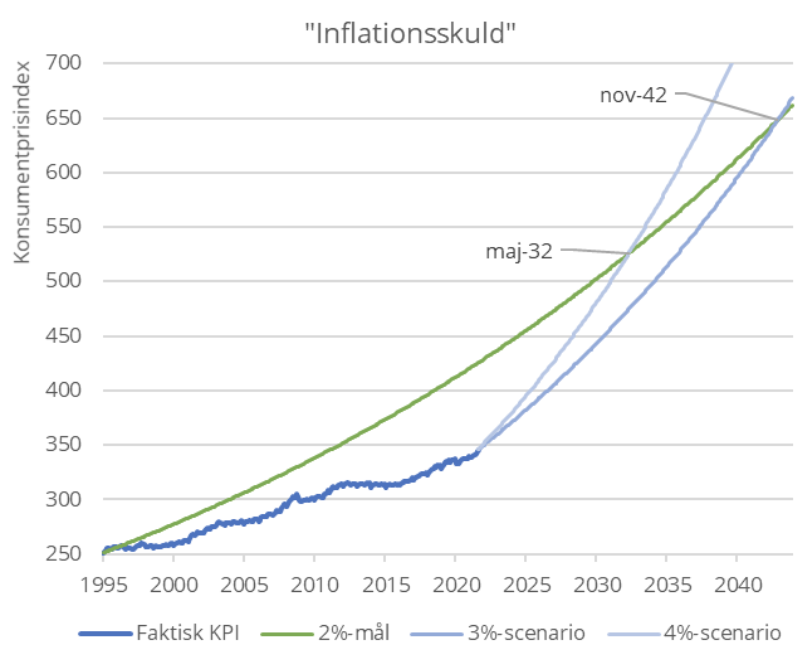

Centralbankirer har sedan inflationsmålet infördes sagt att de kommer att höja räntan eftersom inflationen kommer att stiga. Med en dåres envishet har de hävdat att de kommer att nå inflationsmålet eftersom det är deras jobb att nå inflationsmålet. Inflationsmålet kan tyckas vara något tämligen abstrakt, men det är centralbankernas fasta övertygelse att det är det bästa för ekonomin om vi har viss inflation. Detta eftersom det gör att investeringsviljan ökar och att vi får en automatisk amortering av skulder.

Graf 3: Riksbankens oförmåga att leverera inflation har skapat en inflationsskuld som skulle ta lång tid att betala av även med inflationsnivåer på tre eller fyra procent. (Källa SCB)

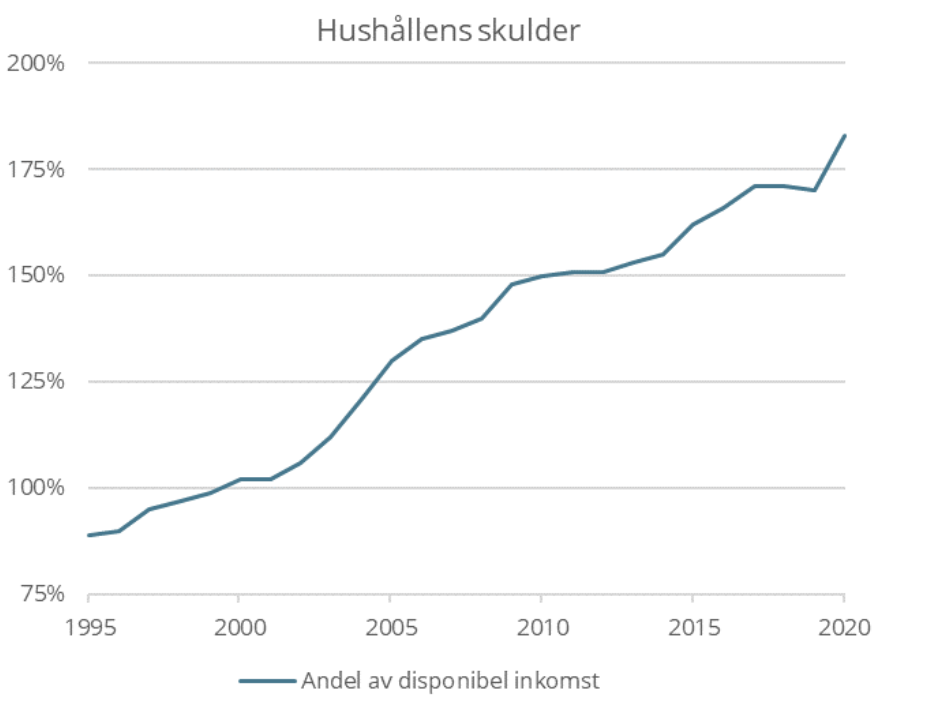

Graf 4: Hushållens känslighet för räntehöjningar har ökat i takt med att skulderna har ökat. Det krävs sålunda färre räntehöjningar för att kyla av ekonomin. (Källa SCB)

En högre inflation skulle vara ett mycket effektivare sätt minska hushållens skulder än bankerna amorteringskrav. Det är inte troligt att Riksbanken skulle låta inflationen nå så höga nivåer som 4 procent. De har ju sin trovärdighet att tänka på. Men att de skulle börja höja räntan ”like it’s 1999” är inte heller speciellt troligt. Den svenska ekonomin har förändrats allt för mycket för att det ska fungera.

För investeraren som inte vill att förmögenheten ska urholkas av stigande inflation gör bäst i att justera den förväntade avkastningen i portföljen. Rimligtvis med mer aktier som har en god förmåga att kompensera för stigande inflation. Att försöka att taktiskt tima räntemarknaden kommer att föra med sig onödigt risktagande, sannolikt med ett antal besvikelser som följd.

Erik Nordenskjöld

Investeringsansvarig Citroneer Wealth Advisors